Europejskie centra handlowe - maj 2018

- W 2017 roku deweloperzy dostarczyli na rynek 3,8 mln m kw. nowej powierzchni handlowej – o 23% mniej niż rok wcześniej

- Na początku 2018 roku łączne zasoby powierzchni w centrach handlowych Europy wyniosły 166,5 mln m kw., czyli powiększyły się w ubiegłym roku o 2,3%

- W latach 2018-2019 powstanie 6,6 mln m kw. nowej powierzchni

Z najnowszego raportu „European Shopping Centres”, przygotowanego przez międzynarodową firmę doradczą Cushman & Wakefield, wynika, że tempo rozwoju centrów handlowych w Europie spowalnia – w 2017 roku oddano do użytku 3,8 mln m kw. nowej powierzchni, czyli o 23% mniej rok do roku.

European Shopping Centres - May 2018

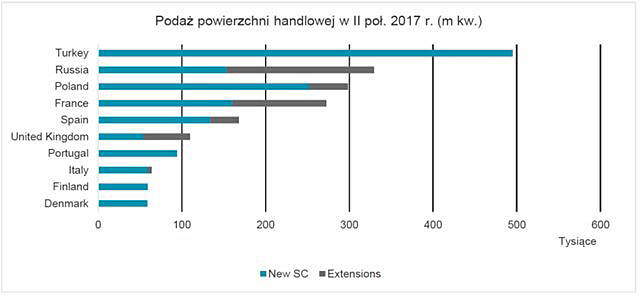

Na początku 2018 roku łączne zasoby powierzchni w centrach handlowych Europy wyniosły 166,5 mln m kw., co oznacza, że powiększyły się w poprzednich 12 miesiącach o 2,3% rok do roku. Zdecydowanie najwięcej powierzchni handlowej, bo aż 109,7 mln m kw., znajduje się w Europie Zachodniej, a pozostałe 56,8 mln m kw. przypada na Europę Środkowo-Wschodnią. Pod względem nowej podaży w ubiegłym roku Rosję wyprzedziła Turcja, gdzie w drugim półroczu powstało 495 000 m kw. nowej powierzchni. Na kolejnych miejscach znalazły się Rosja (330 000 m kw.) i Polska (298 000 m kw.).

Ewolucja zachowań konsumentów i rozwój handlu internetowego stwarzają zarówno wyzwania, jak i szanse dla właścicieli oraz najemców centrów handlowych. W kolejnych dwóch latach ilość nowej powierzchni dostarczonej na rynek może wynieść 6,6 mln m kw., jednak przy znacznym zróżnicowaniu wielkości podaży pomiędzy Wschodem a Zachodem. Nowa podaż zmniejszy się o 21,3% w Europie Zachodniej, natomiast wrośnie o 12,3% w Europie Środkowo-Wschodniej. Świadczy to o utrzymywaniu się trendu zapoczątkowanego dziesięć lat temu, zgodnie z którym w Europie Zachodniej powstaje mniej nowej powierzchni handlowej niż w Europie Środkowo-Wschodniej.

Silvia Jodlowski, starszy analityk w firmie Cushman & Wakefield, autorka raportu, powiedziała: - Ekspansja sektora e-commerce, zmieniające się zachowania i oczekiwania konsumentów, postęp technologiczny oraz rosnąca podaż wpływają na rozwój centrów handlowych w Europie, powodując spadek ilości nowopowstającej powierzchni handlowej. Dotyczy to w szczególności bardziej rozwiniętego rynku Europy Zachodniej, ale także regionu Europy Środkowo-Wschodniej. Poprawa jakości powierzchni i placemaking to obecnie najważniejsze trendy na rynku. Zdaniem deweloperów placemaking ma decydujące znaczenie dla sukcesu centrum handlowego, ponieważ połączenie funkcji handlowych, rekreacyjnych i rozrywkowych pozwala stworzyć miejsce, którego nie można odtworzyć w sferze wirtualnej. Odpowiednio zaprojektowane i dynamiczne przestrzenie wysokiej jakości umożliwiają właścicielom zwiększenie odwiedzalności i przyciąganie klientów oraz wydłużenie ich czasu pobytu w galerii handlowej.

Justin Taylor, dyrektor działu powierzchni handlowych w regionie EMEA w firmie Cushman & Wakefield, powiedział: - Dzisiejsze centra handlowe różnią się diametralnie od tych, które powstały dwadzieścia lat temu, i będą nadal ewoluować, aby spełniać oczekiwania coraz bardziej świadomych i wymagających konsumentów. Wraz z upływem czasu wyrażenie »centrum handlowe« przestanie w pełni oddawać charakter tego typu obiektów, których główną funkcją nie będzie już tylko funkcja zakupowa. Będą to raczej »centra doznań«, łączące tradycyjny handel z ofertą gastronomiczno-rozrywkową, sklepami pop-up oraz punktami usługowymi.

Dominującym trendem na rynku w kolejnych kilku latach będzie placemaking. Ze względu na zacieranie się granic pomiędzy poszczególnymi sektorami już teraz nie można sobie wyobrazić wybudowania obiektu handlowego bez funkcji rozrywkowych i mieszkaniowych czy też bez powierzchni biurowej lub co-workingowej. Obecnie galerie handlowe to miejsca, które łączą różne funkcje i tętnią życiem. Wychodzą naprzeciw różnym oczekiwaniom klientów w sferze handlu i rozrywki oraz potrzebom społecznym.

Europa Zachodnia

Spośród krajów Europy Zachodniej najwięcej nowej powierzchni handlowej w 2017 roku powstało we Francji – ponad 326 000 m kw. Jednak ze względu na dojrzałość tego rynku i znaczne istniejące zasoby wielkość ta jest niższa o 28% w porównaniu z 2016 rokiem. W tym samym czasie w Wielkiej Brytanii wybudowano zaledwie 120 000 m kw. nowej powierzchni w centrach handlowych, czyli o 23% mniej niż rok wcześniej. Wynikało to z mniejszego popytu wśród sieci handlowych poza głównymi lokalizacjami oraz nadpodaży powierzchni handlowej. Z kolei w Niemczech wolumen nowej powierzchni dostarczonej na rynek w 2017 roku zmniejszył się aż o 82%, ponieważ wprowadzenie restrykcyjnych przepisów dotyczących planowania i zagospodarowania przestrzennego spowodowało spowolnienie rozwoju nowych centrów handlowych na terenach pozamiejskich.

W 2017 roku Hiszpanię odwiedziła rekordowa liczba turystów (82,4 mln), co wpłynęło korzystnie na rozwój sektora centrów handlowych. Dodatkowym czynnikiem był wzrost popytu ze strony sieci handlowych i inwestorów. W ubiegłym roku Hiszpania zajęła drugie miejsce pod względem aktywności deweloperskiej dzięki oddaniu do użytku 210 000 m kw. nowej powierzchni handlowej. Uplasowała się także na drugim miejscu zestawienia krajów według ilości podaży przygotowywanej na lata 2018-19.

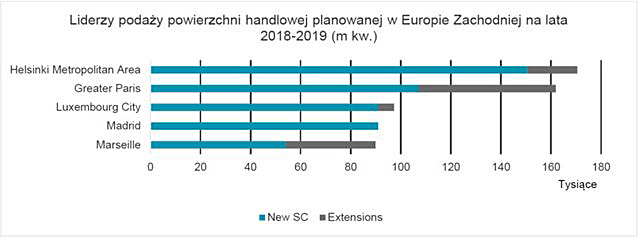

W rankingu poszczególnych miast, w pierwszej piątce lokalizacji w Europie Zachodniej o największej aktywności deweloperskiej znalazły się Helsinki, Paryż, Luksemburg, Madryt i Marsylia.

Europa Środkowo-Wschodnia

W 2017 roku drugie miejsce w Europie pod względem aktywności deweloperskiej zajęła Rosja, pomimo spadku nowej podaży powierzchni handlowej w ujęciu rocznym do 0,6 mln m kw. z 1,6 mln m kw. rok wcześniej. Wynikało to częściowo ze spowolnienia gospodarczego w 2014 roku, w którym znacząco zmniejszyła się liczba nowych rozpoczynanych inwestycji, a także względnej równowagi popytu i podaży w 2017 roku. Struktura podaży w przygotowaniu na rok 2018 świadczy o reorientacji deweloperów, którzy obecnie chętniej realizują mniejsze inwestycje.

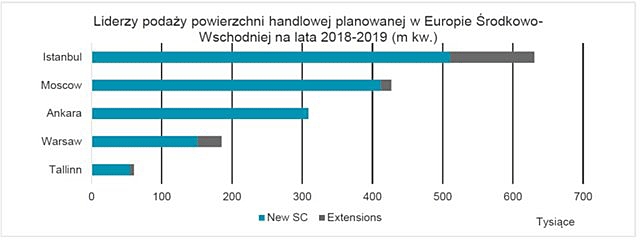

W ubiegłym roku największą aktywność deweloperską w Europie odnotowano w Turcji, gdzie znacząco wzrosła podaż nowej powierzchni w centrach handlowych dzięki oddaniu do użytku 1,1 mln m kw. powierzchni, co stanowiło 47% łącznego wolumenu przypadającego na region Europy Środkowo-Wschodniej. Na lata 2018-19 deweloperzy planują wybudowanie 1,4 mln m kw. nowej powierzchni, z czego ok. 70% w Ankarze i Stambule. Jednak tempo rozwoju może spowolnić ze względu na stosunkowo słabą koniunkturę i wysokie wskaźniki nasycenia powierzchnią handlową w niektórych segmentach rynku.

W 2017 roku podaż nowej powierzchni handlowej wybudowanej w galeriach handlowych Europy Środkowej zmniejszyła się o blisko 20%. Jednak w całym regionie rosną zarówno płace, jak i sprzedaż detaliczna dzięki coraz lepszej koniunkturze gospodarczej. Czynniki te wpływają korzystnie na popyt ze strony międzynarodowych sieci handlowych oraz rozwój sektora handlowego w Polsce, Czechach i na Słowacji.

Małgorzata Dziubińska, Associate Director w Dziale Doradztwa i Analiz Rynkowych Cushman & Wakefield, Polska, powiedziała: - Polska znalazła się w pierwszej trójce wśród wszystkich krajów europejskich pod względem wielkości nowej podaży powierzchni centrów handlowych dostarczonej w 2017 r. Pomimo tego, że średnie tempo rozwoju tego sektora dla całej Europy zwolniło, Polska pozostaje bardzo atrakcyjnym rynkiem dla inwestorów. Głównymi czynnikami wzrostu wartości rynku handlowego w Polsce jest bardzo dobra sytuacja makroekonomiczna kraju oraz dynamiczny wzrost wydatków konsumpcyjnych. Deweloperzy skupiali się w 2017 roku głównie na największych aglomeracjach, jednak w kolejnych latach będziemy obserwowali wzrost znaczenia mniejszych miast o populacji poniżej 100 tys. mieszkańców. Rynki te mają bardzo duży potencjał zakupowy przy jednoczesnym stosunkowo niskim nasyceniu powierzchnią handlową. Utrzyma się również trend polegający na rozbudowie i przebudowie istniejących centrów handlowych z naciskiem na rozszerzenie oferty gastronomiczno-rozrywkowej. Zmiany te wynikają z dojrzałości polskiego konsumenta oraz jego rosnących wymagań. Coraz częściej konsumpcjonizm zastępuje potrzeba doświadczeń. Centra handlowe przestają być jedynie miejscem do robienia zakupów, a stają się miejscem spędzania wolnego czasu, gdzie klient może skorzystać również z oferty innej niż handlowa.

Więcej informacji w raporcie: European Shopping Centres - May 2018

Źródło: Cushman & Wakefield

07.05.2018

Tagi: rynek obiektów handlowych, raport