Rynek nieruchomości mieszkaniowych w II kw.2020

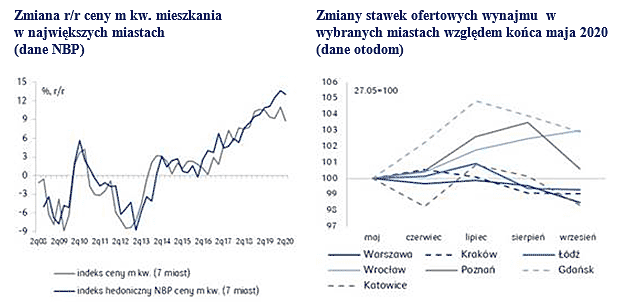

Pandemia COVID-19 i zamrożenie gospodarki zahamowały dotychczasowe tendencje cenowe na rynku mieszkaniowym. Po kilkunastu kwartałach wzrostu podaży i popytu na mieszkania oraz wzrostu cen mieszkań, w 2q20 nastąpiło schłodzenie. Według danych bazy CBN PKO BP w ujęciu kw/kw w analizowanych grupach (Warszawa, 6 największych miast wojewódzkich bez Warszawy, 9 pozostałych miast wojewódzkich) odnotowano spadki cen transakcyjnych na rynku wtórnym w Warszawie oraz na rynku pierwotnym w trzeciej z grup. Z kolei dane z bazy BaRN NBP sygnalizują spadek cen transakcyjnych na rynku pierwotnym w 7 największych miastach (-1,4% kw/kw, w tym w Warszawie -3,9% kw/kw i we Wrocławiu -3,8% kw/kw) oraz niewielkie wzrosty na rynku wtórnym.

Schłodzenie aktywności rynku mieszkaniowego w 2q20 wynika ze związanych z z pandemią ograniczeń w przemieszczaniu się oraz w prowadzeniu działalności gospodarczej. Wprowadzone restrykcje stanowiły dodatkowe utrudnienie dla kupujących finansujących zakup mieszkania kredytem. Akcja kredytowa w 2q20 zmniejszyła się o blisko 20%. Według ZBP, w 2q20 wartość nowo udzielonych kredytów mieszkaniowych wyniosła 13,5 mld zł (-18% r/r; -19% kw/kw).

Lockdown gospodarki może mieć jednak również nieco bardziej długookresowy wpływ na poziom cen mieszkań i domów. Przyczynił się on bowiem do spowolnienia wzrostu dochodów gospodarstw domowych, wzrostu zagrożenia bezrobociem oraz zaostrzenia polityki kredytowej banków (wzrost marż i prowizji, wymagany większy wkład własny).

Jednym z najważniejszych negatywnych kanałów wpływu pandemii na rynek nieruchomości jest obniżenie stawek wynajmu długookresowego. Tendencje te wynikają z załamania wynajmu krótkoterminowego (ograniczenie turystyki) oraz rezygnacji z wynajmu przez wielu studentów i pracowników (nauka i praca on line) i przez część cudzoziemców (trwałe powroty do kraju rodzinnego). Notowania stawek ofertowych (portal otodom) z kolejnych miesięcy 3q20 sugerują kontynuację spadków.

W krótkim okresie czynniki po stronie podażowej mogą nieco wzmocnić zmianę tendencji cenowej na rynku nieruchomości. W szczególności chodzi o (1) wysoką liczbę rozpoczętych projektów mieszkaniowych (z dominacją mieszkań przewidywanych do przekazania do użytku w latach 2021-2022) w zestawieniu z osłabionym popytem, przy powszechnym modelu finansowania się deweloperów zobowiązaniami wobec klientów i kontrahentów oraz (2) stałą poprawę sytuacji mieszkaniowej dzięki dużej podaży mieszkań, zwłaszcza w ostatnich latach, i szybki wzrost zasobu mieszkań na wynajem.

Dotychczas korekta cen jest mniejsza niż można było oczekiwać w pierwszych miesiącach epidemii – jest to konsekwencja bardzo dużej skali działań antykryzysowych i związanego z tym umiarkowanego wzrostu bezrobocia, istotna jest też duża elastyczność deweloperów. Niemniej pełna reakcja rynku mieszkaniowego zawsze uwidacznia się z opóźnieniem. Naturalny okres transakcji to kilka miesięcy, czas decyzji klienta bywa jeszcze dłuższy, podobnie jak okres realizacji projektów mieszkaniowych.

Kluczowym czynnikiem ograniczającym spadek cen mieszkań są realnie ujemne stopy procentowe depozytów, co sprzyja przepływowi środków z depozytów (oprocentowanie nominalne zbliżone do zera, realnie ujemne) w stronę innych klas aktywów, w tym nieruchomości.

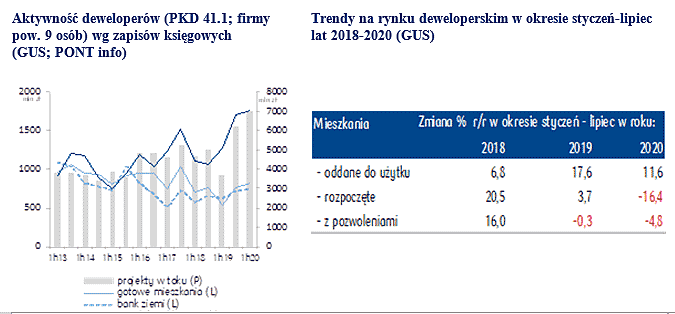

W dłuższym okresie zatrzymanie negatywnych tendencji będzie wynikiem dostosowań podażowych. Konsekwencją wyhamowania sprzedaży mieszkań w 2q20 był spadek liczby rozpoczętych mieszkań (ogółem: -23% r/r; deweloperskich: -35% r/r) i pozwoleń na budowę (ogółem: -12% r/r; deweloperskich: -13% r/r).

Do ograniczenia spadku cen może przyczynić się także dobra sytuacja deweloperów przed lockdownem, którzy utrzymają płynność finansową poprzez obniżenie marż czy pozyskanie finansowania zewnętrznego (fundusze inwestycyjne), jak i ograniczą liczbę rozpoczynanych projektów oraz mieszkań w ramach projektu.

Oceniamy, że w najbliższych kwartałach spadek cen będzie postępował (prawdopodobieństwo 60%), jego skala będzie zależała od szybkości powrotu na ścieżkę ożywienia gospodarczego i dalszego przebiegu epidemii. Wyhamowania tendencji spadkowych, przy obecnym scenariuszu powrotu do wzrostu PKB w 2021 na poziomie ok. 4% r/r, można oczekiwać w połowie 2021.

Więcej informacji w raporcie: Rynek nieruchomości mieszkaniowych w II kw.2020 roku

Źród6o: PKO Bank Polski

22.09.2020

Tagi: rynek nieruchomości mieszkaniowych, raport