Banki odkręcają kurek z kredytami mieszkaniowymi

Wyniki nowej ankiety przeprowadzonej przez NBP wśród przewodniczących komitetów kredytowych banków wskazują na kontynuację zmian w polityce kredytowej polskiego sektora bankowego, w szczególności, na coraz wyraźniejsze przesuwanie aktywności banków w stronę sektora konsumenckiego kosztem zgłaszającego ograniczony popyt na kredyt i traktowanego selektywnie sektora przedsiębiorstw.

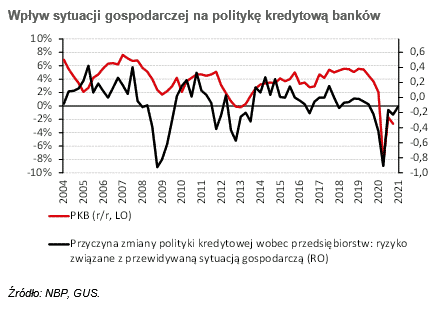

Zróżnicowanie polityki kredytowej sektora bankowego wobec przedsiębiorstw istnieje zarówno w odniesieniu do klas wielkości przedsiębiorstw, jak i sektorów. To pierwsze może jednak zaskakiwać – sygnały wzrostu popytu i łagodzenia polityki kredytowej pojawiają się w przypadku MŚP, podczas gdy duże przedsiębiorstwa zgłaszają coraz mniejszy popyt i delikatnie zaostrzane są wobec nich kryteria i warunki udzielania kredytów. Co do zasady, nie wynika to ze wzrostu ogólnego ryzyka sytuacji gospodarczej – wręcz przeciwnie, ten czynnik ma mniejsze znaczenie dla polityki kredytowej banków niż w jakimkolwiek momencie od początku pandemii. Umiarkowanie silna korelacja z szerokimi miarami aktywności gospodarczej (por. wykres poniżej) wydaje się potwierdzać powszechne prognozy odbicia PKB w I kwartale b.r. w ujęciu rocznym. Problemem segmentu korporacyjnego jest brak popytu ze strony przedsiębiorstw, które dysponują dostatecznymi środkami własnymi (czy to z działalności, czy z wcześniej uzyskanego wsparcia publicznego).

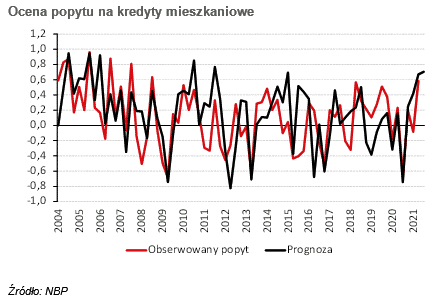

Duże przeobrażenia zachodzą w segmencie kredytów dla gospodarstw domowych, zwłaszcza mieszkaniowych. Tu na początku roku obserwujemy zarówno łagodzenie warunków udzielania kredytów, jak i znaczący wzrost popytu. Wg prognoz banków, pierwsze półrocze przyniesie największy wzrost popytu na kredyty mieszkaniowe od 2004 roku. Faktycznie zaobserwowany popyt w I kwartale b.r. wzrósł z kolei najmocniej od 2008 roku (por. wykres poniżej). „Miękkie” wskazania z ankiet są zresztą potwierdzane przez dane NBP i BIK dotyczące produkcji nowych kredytów w tym segmencie w ostatnich miesiącach i wniosków kredytowych.

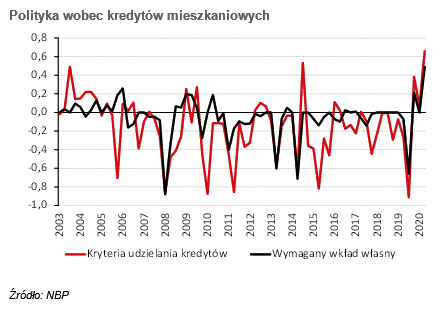

W tle znajduje się nie tylko aktywność klientów, ale również samych banków, łagodzących kryteria przyznawania kredytów mieszkaniowych. Stopień, w jakim się to stało w I kwartale b.r., był rekordowy (por. wykres poniżej), a jedną z głównych przyczyn było złagodzenie wymogów w zakresie wymaganego wkładu własnego kredytobiorców – potwierdza to informacje prasowe dotyczące decyzji niektórych podmiotów.

Jednym z sektorów najbardziej korzystających z zerowych stóp procentowych jest budownictwo mieszkaniowe – ankieta kredytowa NBP pokazuje, że od strony kredytowej odbywa się to zarówno popytowo, jak i podażowo. To, jak ostatecznie zmieni się rynek mieszkaniowy, zależeć będzie od zmian podaży nowych mieszkań.

Źródło: Bank Pekao S.A.

05.05.2021

Tagi: banki, kredyty mieszkaniowe