Parki handlowe i nieruchomości handlowe typu convenience 2022

Zespół Avison Young ma przyjemność przedstawić najnowszy raport poświęcony parkom handlowym i nieruchomościom handlowym typu convenience w Polsce, który jest efektem współpracy Avison Young i LCP Properties. Poniższa publikacja daje pogląd na ten segment rynku zarówno z perspektywy agencji doradczej jak i inwestora.

W 2021 roku wzrosło wśród inwestorów zainteresowanie parkami handlowymi i nieruchomościami typu convenience, za sprawą „odporności” tych formatów na obostrzenia związane z pandemią. Ilość transakcji parkami handlowymi potwierdziła popyt na tego typu aktywa, również te znajdujące się w mniejszych miejscowościach.

Od dwóch lat zespół Avison Young pozostaje liderem liderem wśród agencji doradczych ze zrealizowanymi transakcjami w tym segmencie o łącznej wartości ponad 200 milionów euro. LCP Properties z kolei był najbardziej aktywnym inwestorem na rynku parków handlowych i obiektów typu convenience, z 36% udziałem w całkowitym wolumenie inwestycji w tym sektorze.

Ogólnie o rynku nieruchomości handlowych w Polsce

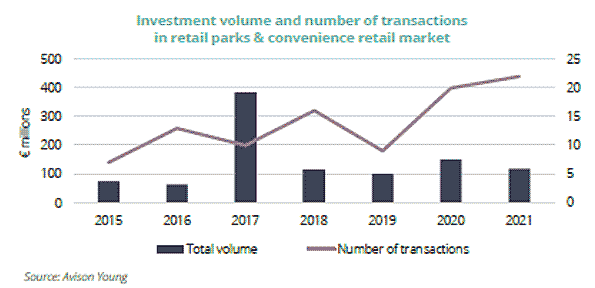

Rynek nieruchomości handlowych, pod względem wolumenu transakcji, jest nadal w tyle za poziomami sprzed pandemii COVID-19. Niemniej liczba transakcji w tym sektorze bije rekordy.

Wysoka płynność sektora i jednocześnie niższy poziom całkowitego wolumenu transakcji, odzwierciedla przywiązanie inwestorów do małych parków handlowych i obiektów typu convenience, w tym zlokalizowanych w mniejszych miejscowościach.

Rok 2021 przyniósł jednak pewne ożywienie w transakcjach centrami handlowymi w największych miastach. Wszystkie te inwestycje dotyczą nieruchomości z potencjałem zwiększenia wartości lub przebudowy. - Jednakże to parki handlowe i obiekty typu convenience pozostają gwiazdą polskiego rynku inwestycyjnego i najbardziej pożądanym produktem inwestycyjnym, o rosnącym udziale w całkowitym wolumenie inwestycyjnym sektora nieruchomości handlowych – komentuje Paulina Brzeszkiewicz-Kuczyńska, Research and Data Manager w Avison Young w Polsce.

Uwaga: Poniższy raport koncentruje się na transakcjach parkami handlowymi i obiektami typu convenience, definiowanymi jako nieruchomości handlowe dedykowane szybkim i wygodnym zakupom, czyli parki handlowe, centra typu convenience i wolnostojące sklepy spożywcze.

LCP: - Zarówno parki handlowe jak i centra typu convenience, od kilku lat pozostają w obszarze stałego zainteresowania inwestorów, a ich popularność wciąż rośnie. Formaty te dają możliwość dokonania szybkich zakupów, a dzięki szerokiej ofercie produktów podstawowych, w przystępnych cenach, cieszą się sympatią konsumentów. Inwestorzy docenili bezpieczeństwo i stabilność przychodów, jakie inwestycje te zapewniły podczas pandemii COVID-19. Sieciowi operatorzy, doskonale rozpoznawalni na rynku polskim i zagranicznym, stanowią gwarancję odpowiedniej jakości produktów, stałego przychodu i profesjonalnego funkcjonowania. Mocną stroną tego rodzaju obiektów jest także bezpośrednia dostępność lokali z poziomu parkingu oraz relatywnie niewielka powierzchnia całkowita najmu, dzięki której w większości nie podlegały one pandemicznym restrykcjom. Również z punktu widzenia najemców obiekty tego typu wydają się coraz częściej preferowanym rozwiązaniem, gdyż zarówno poziom czynszu jak i opłat serwisowych jest zdecydowanie niższy niż w dużych centrach handlowych. Obiekty te są zlokalizowane często dużo bliżej miejsca zamieszkania konsumentów i zakupy w nich nie zajmują tak dużo czasu.

Wolumen inwestycyjny

Po drugim roku ukształtowanym pod wpływem pandemii, popularność szybkich, codziennych zakupów weszła na dobre w nawyki konsumentów. A w konsekwencji, wzrosło zainteresowanie inwestorów parkami handlowymi i obiektami typu convenience.

Najbardziej poszukiwanym produktem inwestycyjnym na polskim rynku nieruchomości handlowych pozostają parki handlowe i obiekty typu convenience. W przeciwieństwie do lat 2015-2019, kiedy wolumen realizowanych inwestycji w ramach analizowanego sektora nie przekraczał 5%, w 2020 roku zanotowano znaczny wzrost do poziomu 20% udziału w łącznym wolumenie sektora handlowego, a następnie w 2021 roku - 12%.

Dynamika wzrostu rynku jest stosunkowo powolna, ponieważ większość inwestorów to inwestorzy długoterminowi. Dlatego całkowity wolumen inwestycyjny jest zależny głównie od deweloperów i dostarczania na rynek nowych aktywów.

Wolnostojące sklepy spożywcze zwiększyły swój udział w porównaniu do wyników z 2020 roku, ograniczając udział centrów typu convenience. Pod względem liczby transakcji pierwsze miejsce zajmują parki handlowe i obiekty typu convenience. 22 transakcje zrealizowane w 2021 roku to rekordowy wynik. - Struktura transakcji wskazuje na nieznaczny wzrost małych centrów typu convenience w porównaniu do 2020 roku. Uważamy, że zainteresowanie inwestorów parkami handlowymi i obiektami typu convenience będzie jeszcze silniejsze w kolejnych miesiącach – dodaje Paulina Brzeszkiewicz-Kuczyńska, Avison Young.

W 2021 roku Avison Young pośredniczył w nawiązaniu współpracy Joint Venture pomiędzy Trei Real Estate a Patron Capital. Celem tego projektu jest rozwój portfela parków handlowych pod marką Vendo zlokalizowanych w całej Polsce. Wartość tego projektu - 140 milionów euro - nie jest uwzględniana w statystykach, które przedstawiają transakcje czysto inwestycyjne dotyczące wyłącznie istniejących aktywów. Statystyki nie obejmują również małych nieruchomości handlowych, spełniających kryteria convenience, jednak kupionych bez najemców działających w obiekcie, z myślą przebudowy, np. byłe obiekty Tesco.

Lokalizacja inwestycji

Transakcje parkami handlowymi i nieruchomościami typu convenience są nadal spolaryzowane pomiędzy głównymi aglomeracjami a małymi miastami poniżej 50 000 mieszkańców.

W 2021 roku widać było wyraźnie postępującą polaryzację sprzedawanych parków handlowych i obiektów typu convenience, biorąc pod uwagę wielkość miasta, w jakim się znajdowały. Zdecydowana większość transakcji realizowana była w małych miastach oraz w dużych aglomeracjach (rozumianych jako miasto oraz obrzeża). Im większe miasto - z wyłączeniem rynków aglomeracyjnych - tym mniejsza liczba transakcji nieruchomościami typu convenience.

- Taki rozkład transakcji inwestycyjnych w analizowanym segmencie handlowym odzwierciedla z jednej strony apetyt inwestorów na aktywa w najlepszych lokalizacjach, z drugiej zaś - intensywny rozwój obiektów typu convenience w mniejszych miastach, które przyciągają klientów z okolicznych gmin – zwraca uwagę Paulina Brzeszkiewicz-Kuczyńska, Avison Young.

LCP: - Poszukując nowych lokalizacji, sieci handlowe dywersyfikują formaty placówek, dopasowując je do aktualnych potrzeb rynkowych. Małe miasta i obszary wiejskie położone w strefie oddziaływania dużych ośrodków miejskich są doskonałym miejscem dla operatorów spożywczych, sieci dyskontowych i innych sieciowych sklepów z podstawową ofertą, jak również dla lokalnych przedsiębiorców. Mniejsze miasta są naturalnym kierunkiem rozwoju dla wielu marek. W ślad za rozwojem sieci w coraz mniejszych miejscowościach pojawia się zapotrzebowanie na budowę parków handlowych tego typu lokalizacjach. Niektóre sieci handlowe (nie tylko spożywcze) pojawiają się już w miasteczkach o liczbie mieszkańców mniejszej niż 8 000 mieszkańców.

Decyzje lokalizacyjne najemców są najczęściej poprzedzone pogłębionymi analizami, uwzględniającymi nie tylko wielkość miasta, ale i strefy zasięgu obiektu handlowego (tzw. catchment area), lokalny rynek pracy, siłę nabywczą mieszkańców i inne uwarunkowania, jak np. ruch turystyczny. Konsumenci nadal wysoko stawiają wygodę na liście swoich priorytetów. Ponadto rozwojowi parków handlowych w mniejszych miastach oraz na obrzeżach miast sprzyja również dynamiczny rozwój sektora mieszkaniowego. Łączenie tych funkcji może być korzystne dla obu sektorów z uwagi na tworzenie atrakcyjnych stref zasięgu w skali mikro.

Główne transakcje

Spośród 22 transakcji odnotowanych w analizowanym sektorze, 18 to parki handlowe i małe centra typu convenience.

Największymi obiektami będącymi przedmiotem transakcji były Premium Park w Lubrzy, Pasaż Warmiński w Lidzbarku Warmińskim oraz Pasaż Wiślany w Grudziądzu. Jednak zdecydowaną większość sprzedanych nieruchomości stanowiły małe obiekty typu convenience o GLA poniżej 5 000 m2. Niektóre z nich charakteryzują się powierzchnią handlową nawet poniżej 2 000 m2 GLA i posiadają tylko kilku najemców.

Innym ciekawym aspektem w transakcjach parkami handlowymi i centrami typu convenience w 2021 roku był wiek sprzedawanych nieruchomości. Ponad połowa z nich została otwarta w 2020 lub 2021 roku, a więc są to nowe realizacje wybudowane na fali popularności nieruchomości typu convenience i kupowane na rynku pierwotnym. - Co ciekawe, drugą wyróżniającą się grupę stanowią obiekty około 10-letnie, co potwierdza popularność długoterminowego podejścia inwestorów, inwestujących w tego typu nieruchomości - komentuje Paulina Brzeszkiewicz-Kuczyńska, Avison Young.

Aktywni inwestorzy

Chociaż polski rynek parków handlowych i obiektów typu convenience coraz bardziej przyciąga inwestorów, a nowi gracze poszukują możliwości inwestycyjnych, w 2021 roku żaden z tzw. newcomer'ów nie dokonał transakcji na polskim rynku. W ciągu ostatnich dwóch lat rynek inwestycyjny był w zasadzie kształtowany przez trzech dominujących inwestorów.

Niekwestionowanym liderem rynku był LCP Properties, z 36% udziałem w całkowitym wolumenie inwestycji w sektorze parków handlowych i obiektów typu convenience, a także 30% pod względem wielkości (m²) i liczby zrealizowanych transakcji. Drugi najaktywniejszy gracz osiągnął 15% udział zarówno w wolumenie jak i liczbie transakcji, a trzeci odpowiednio 13% i 9%.

Sam rok 2021 był jeszcze bardziej zdominowany przez aktywność inwestycyjną LCP Properties, którego udział w całkowitym wolumenie inwestycji w sektorze parków handlowych i obiektów typu convenience oraz w całkowitej liczbie transakcji wyniósł około 40%.

LCP: - Rok 2021 był dla nas wyjątkowo intensywny i obfitował przede wszystkim w transakcje zakupowe. W 2022 roku planujemy ekspansję w projekty deweloperskie, których przykładem są obecnie realizowane przez nas inwestycje w Lubawie przy operatorze spożywczym Lidl, w Świdniku z operatorem spożywczym Biedronka, a także w Rawie Mazowieckiej z operatorem spożywczym Lidl. Mamy w planach kolejne projekty budowlane. Dzięki nim wartość naszych inwestycji w Polsce, na koniec 2022 roku osiągnie 450 milionów euro.

Stopy kapitalizacji i wartości nieruchomości

Stopy kapitalizacji dla najlepszych nieruchomości w Polsce w 2021 roku utrzymywały się na stosunkowo stabilnym poziomie. Różnica między stopami kapitalizacji dla najlepszych parków handlowych, a dla najlepszych obiektów magazynowych i biurowych przekracza 200 punktów bazowych, co jest wynikiem niespotykanym w stolicach Europy Zachodniej. Ze względu na brak produktu inwestycyjnego oraz duże zainteresowanie parkami handlowymi i obiektami typu convenience, prognozowana jest dalsza kompresja stóp kapitalizacji.

Poza głównymi rynkami, gdzie została zrealizowana większość transakcji parkami handlowymi i obiektami typu convenience, poziom stóp kapitalizacji jest zależny od wielu czynników zewnętrznych. Główne z nich to lokalizacja nieruchomości, wielkość miasta i jego znaczenie w regionie, a także obecność operatora spożywczego jako tzw. „anchor tenant” oraz długość zawartych umów najmu.

Patrząc wstecz na transakcje zrealizowane w latach 2015-2019, dostrzegamy tendencję do osiągania niższych stóp kapitalizacji i wyższych wartości przez większe obiekty. Ta zależność pokazała, że większe pod względem powierzchni nieruchomości były postrzegane przez inwestorów jako bezpieczniejsze inwestycje i były wyżej wyceniane. Zupełnie inną prawidłowością charakteryzowały się transakcje, które zostały przeprowadzone w latach 2020-2021. Mimo, że obserwowana tendencja nie jest jednoznaczna, mniejsze obiekty osiągały wyższą cenę za 1m². Ten zwrot inwestorów w stronę obiektów typu convenience to pokłosie pandemii COVID-19. Analiza stóp kapitalizacji wskazuje, że wyższe wartości osiągają aktywa z dużym udziałem operatora spożywczego w przychodach.

Więcej informacji w raporcie:

Parki handlowe. Rynek inwestycyjny w Polsce - Kwiecień 2022

Źródło: Avison Young

13.04.2022

Tagi: rynek nieruchomości handlowych, parki handlowe, raport