Podsumowanie II kwartału 2023 roku na rynku mieszkaniowym według ekspertów JLL

Większość uczestników rynku z niecierpliwością czekała na statystyki dotyczące sprzedaży w II kwartale. Pomimo tego, że efektywnie program „bezpiecznego kredytu 2%” działa dopiero od 3 lipca to jego wpływ na kwartalny wynik sprzedaży był znaczący. Kolejny kwartał z rzędu liczba lokali sprzedanych przez deweloperów na sześciu największych rynkach była o około jedną trzecią wyższa w porównaniu do poprzednich trzech miesięcy. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują drugi kwartał 2023 roku na rynku mieszkaniowym.

Sprzedażowa gorączka – czas start

Na sześciu największych rynkach w kraju łącznie znalazło swoich nabywców ponad 15,4 tys. nowych mieszkań. Niestety, na dziś nie wiemy dokładnie ile z tych mieszkań zostało zarezerwowanych lub kupionych z zamiarem wzięcia kredytu z rządową dopłatą. Wiemy jednak, że sam fakt wejścia programu w życie spowodował, że na rynek mieszkaniowy wrócili pozostali nabywcy, zmobilizowani rosnącymi cenami i kurczącą się ofertą.

- Największy kwartalny wzrost sprzedaży nastąpił w Trójmieście, gdzie sprzedano prawie 2,5 tys. mieszkań (+67% kdk). Na uwagę zasługuje także Poznań z prawie 50% kwartalnym wzrostem (1,5 tys. sprzedanych mieszkań). Podobny wynik sprzedaży jak w Poznaniu deweloperzy osiągnęli również w Łodzi. Na pozostałych rynkach kwartalny wzrost sprzedaży wyniósł od 25% w Krakowie do 33% we Wrocławiu. W Krakowie wolumen sprzedaży był na tyle wysoki (3 tys. jednostek), że można go porównać z wysoką średnią sprzedażą z lat 2016-2019. Łącznie ponad 15 tys. sprzedanych mieszkań oznacza taki sam wolumen jak w III i IV kwartale 2021 r., kiedy sprzedaż była wysoka, ale nastroje nabywców zaczynały się już pogarszać wraz z rosnącymi stopami procentowymi. Jest wysoce prawdopodobne, że szczyt sprzedażowy jest dopiero przed nami a wynik kolejnego kwartału może być jeszcze lepszy, przy założeniu, że zainteresowanie rządowym programem będzie nadal wysokie, a przede wszystkim – wystarczy mieszkań w ofercie – mówi Aleksandra Gawrońska, Head of Residential Research, JLL

Coraz mocniej kurczy się oferta

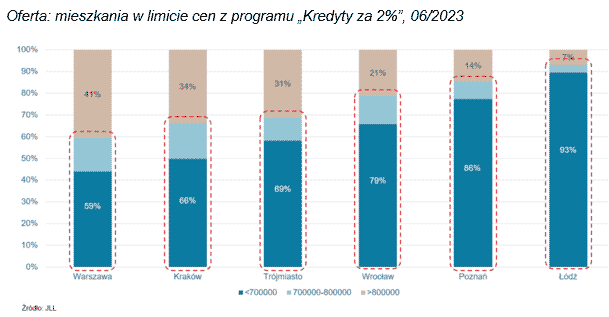

W I kwartale deweloperzy bardzo ostrożnie i raczej w oczekiwaniu na nową ustawę badali możliwość podpisywania umów z wydłużonym terminem płatności. To co odróżnia II kwartał to przede wszystkim coraz więcej reklam deweloperów, którzy chcą przyciągnąć do siebie nabywców chcących skorzystać z programu „bezpiecznego kredytu”. W odróżnieniu od poprzednich programów mieszkaniowych tym razem nie mamy limitu ceny metra kwadratowego, ale limit wkładu własnego i kwoty kredytu, co w sumie określa maksymalną cenę mieszkania. Tak skonstruowany program daje nabywcom dużo większy wybór w porównaniu z RnS i MdM. Na koniec czerwca na sześciu największych rynkach udział lokali spełniających kryterium ceny (przy kredycie dla dwojga) wynosił od 59% w Warszawie do aż 93% w Łodzi. Mimo dobrej sprzedaży i wzrostu cen na przestrzeni trzech miesięcy udział procentowy jednostek mieszkalnych dostępnych w ofercie w ramach limitu zmniejszył się nieznacznie – od 2 do 6 p.p.

Problemem na największych rynkach nie jest jednak udział jednostek w ramach limitu cenowego ale malejąca całkowita liczba dostępnych mieszkań. Łącznie w sześciu największych miastach na koniec czerwca w ofercie było nieco ponad 40 tys. jednostek, co oznacza kolejny kwartalny spadek (7% w porównaniu kdk). Nadal jednak oferta jest większa niż w 2021 r. czyli w momencie wyjątkowo wysokiego popytu. Należy jednak podkreślić, że w tamtym okresie nie było niepokojących sygnałów po stronie podaży. W kolejnych miesiącach 2022 r. rosnące stopy procentowe, coraz wyższy koszt finansowania inwestycji oraz niestabilne koszty materiałów budowlanych spowodowały duże problemy po stronie nowowprowadzanych projektów. Dodatkowo niepokój związany z wojną i niepewność otoczenia rynkowego sprawiły, że deweloperzy mocno wyhamowali rozpoczynanie nowych budów. Począwszy od III kwartału 2022 r. liczba nowych mieszkań wprowadzanych kwartalnie na rynek największych miast utrzymywała się poniżej 7 tys. jednostek. Minione trzy miesiące przyniosły pewne ożywienie: deweloperzy wprowadzili do sprzedaży ponad 10 tys. mieszkań, co jest wynikiem lepszym aż o 46% w porównaniu do I kwartału 2023 r. Lepszy wynik nie oznacza jednak, że nowych mieszkań jest wystarczająco dużo aby zrównoważyć ofertę z popytem. Na części rynków obserwujemy coraz większą lukę podażową a przewaga liczby sprzedanych mieszkań nad nowowprowadzonymi utrzymuje się od kilku kwartałów.

- Patrząc na wskaźnik relacji popytu i podaży uwzględniający ostatnie cztery kwartały sprzedaży możemy zaobserwować, że stan bliski równowagi mamy jeszcze w Trójmieście, Poznaniu oraz Łodzi, ale pozostałe trzy rynki weszły w stan przewagi popytu nad podażą. Jeśli jednak weźmiemy pod uwagę tempo sprzedaży tylko z tego kwartału i porównamy je z ofertą okaże się, że na wszystkich dużych rynkach jesteśmy poniżej granicy równowagi popytowo podażowej (określanej jako 4-5 kwartałów wyprzedaży). W Krakowie czy Warszawie oznacza to, że wskaźnik wyprzedaży oferty jest nawet na poziomie 2 kwartałów czyli nastąpił dynamiczny powrót do sytuacji z 2021 r., kiedy popyt był dużo wyższy niż podaż – dodaje Aleksandra Gawrońska, Head of Residential Research, JLL

Tempo wzrostu cen

Wraz ze spodziewanym większym popytem i wzrostem sprzedaży nastąpił wzrost średnich cen mieszkań. Na wszystkich dużych rynkach średnie ceny mieszkań w ofercie osiągnęły rekordowe poziomy. Trójmiasto i Wrocław przekroczyły granicę 13 tys. zł/mkw a Kraków zbliżył się cenowo do Warszawy ze średnią ceną na koniec czerwca na poziomie aż 14,7 tys. zł/mkw wobec 15,2 tys. zł/mkw w stolicy. Ceny w Poznaniu i Łodzi także poszybowały w górę do poziomu odpowiednio 11,5 tys. zł/mkw i 9,6 tys. zł/mkw.

Zeszłoroczne nadzieje na stabilizację cen wskutek słabszej sprzedaży zmienił diametralnie nowy program rządowy. Dziś klienci nie mogą już liczyć na promocje i upusty, które jeszcze pół roku temu zachęcały do przyjścia do biura sprzedaży. Dziś zachętą jest obawa, że w następnym kwartale może być jeszcze drożej. A na horyzoncie widać kolejne zmiany w zakresie warunków technicznych, budowanie z zastosowaniem rozwiązań dotyczących niskiej energochłonności i inne efekty dyrektyw unijnych w zakresie ESG.

Źródło: JLL

05.07.2023

Tagi: rynek mieszkaniowy