Mieszkania są dziś o 18% droższe niż przed rokiem

Najnowsze dane NBP pokazują nam jaki popłoch wśród kupujących wywołały ostatnie tygodnie działania „Bezpiecznego Kredytu 2%”. Chęć skorzystania z najhojniejszego programu mieszkaniowego w historii powodowała, że nabywcy akceptowali ceny dyktowane przez sprzedających. Jest to najpewniej kluczowy powód ponad 18-proc. wzrostu cen mieszkań na 7 największych rynkach.

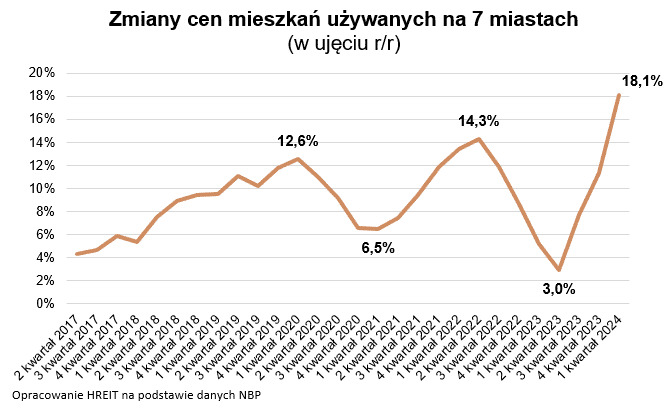

W pierwszym kwartale 2024 roku za mieszkania w największych miastach płaciliśmy o 18,1% więcej niż w analogicznym okresie przed rokiem - wynika z najnowszych danych NBP na temat zmian cen mieszkań na rynku wtórnym (indeks hedoniczny dla 7 miast). To najszybszy wzrost cen od co najmniej kilkunastu lat.

Czym jest indeks hedoniczny ceny m kw. mieszkań?

W ramach indeksu hedonicznego NBP bierze pod uwagę nie tylko ceny mieszkań zapisywane w aktach notarialnych, ale też jakość sprzedawanych lokali. W efekcie dane są „czyszczone” z tego, że zmienia się struktura sprzedawanych nieruchomości. Przy zwykłej średniej transakcyjnej wystarczy bowiem, że więcej sprzeda się mieszkań tańszych i już zaniżyłoby to przeciętną stawkę. Więcej sprzedanych lokali z wyższej półki cenowej wpłynęłoby natomiast na wzrost średniej ceny. Indeks hedoniczny działa inaczej. Ma on za zadanie pokazywać jak zmieniają się ceny mieszkań o podobnej jakości, a nie tylko wyliczyć średnią cenę ze wszystkich transakcji wrzuconych do jednego worka. Jest to więc miara, która w dokładniejszy sposób pozwala śledzić tempo zmian cen mieszkań.

Ceny wzrosły o 6% w kwartał

I choć wciąż jest to wzrost wolniejszy niż sugerowały dane na temat zmian cen ofertowych, to jednak trudno szukać w tym fakcie nadmiernego pocieszenia. Winny jest tu najpewniej burzliwy finisz „Bezpiecznego Kredytu 2%”. To przez chęć zakupu mieszkania „na ostatnią chwilę” nieruchomości drożały szybciej niż tempo, w którym rosły przeciętne pensje.

Przypomnijmy, że pod koniec 2023 roku raptem gruchnęła informacja, że pieniędzy na dopłaty do kredytów lada moment zabraknie. Brak odpowiedniego finansowania dla programu „Bezpieczny Kredyt 2%” wywołał popłoch wśród Polaków. Widmo wygaszenia najhojniejszego dotychczas programu mieszkaniowego spowodowało, że obywatele ruszyli po kredyty z dopłatą.

Nie był to pierwszy przypadek, kiedy wiadomość, że przykręcenie kurków z kredytami albo zamknięcie programu dopłat do kredytów, powodowało szał na zakupy na „ostatnią chwilę”. Tak samo było na przykład przy okazji programu „Mieszkanie dla młodych”, w którym nawet w ciągu zaledwie kilku dni potrafiły wyczerpywać się środki przewidziane w budżecie na dopłaty. To samo przeżyliśmy też w marcu 2022 roku, kiedy KNF zapowiedziała utrudnienia w dostępie do kredytów. W takich sytuacjach mnóstwo ludzi rusza po kredyty, aby skorzystać z zasad lub programów, które lada moment mają się skończyć. Teraz powtórzyliśmy ten sam mechanizm przy okazji wygaszania „Bezpiecznego Kredytu 2%”. Skutki były jak zawsze złe – kupujący bardzo szybko podejmowali niekoniecznie przemyślane decyzje o zakupie, oferta wyprzedawała się na pniu, a ceny rosły.

Efekty widzimy w danych o cenach transakcyjnych za 1 kwartał 2024 roku w postaci 6-proc. wzrostu cen mieszkań na 7 największych rynkach w ciągu zaledwie kwartału. Trzeba mieć bowiem świadomość, że właśnie na początku 2024 roku finał miała spora część umów przedwstępnych zawieranych w ostatnich tygodniach działania „Bezpiecznego Kredytu 2%”.

Ponad 10 tysięcy za metr zaczyna być standardem na głównych rynkach

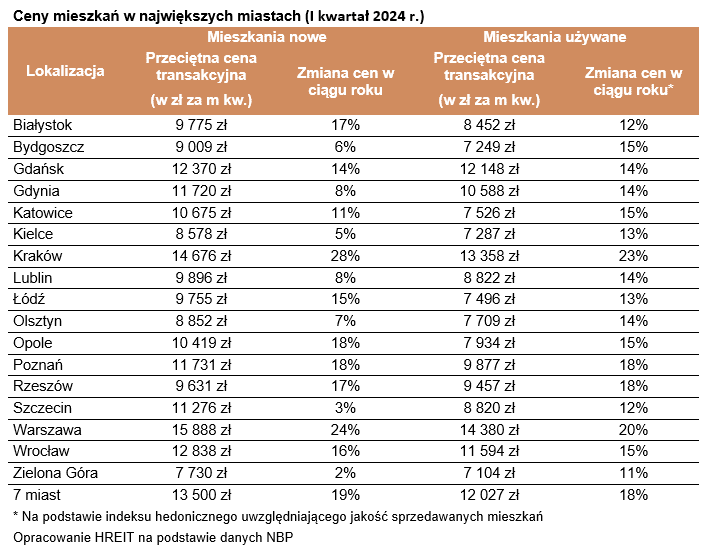

Jak to wygląda na konkretnych liczbach? Mamy już w Polsce 5 miast wojewódzkich, w których za metr lokalu „z drugiej ręki” trzeba płacić ponad 10 tys. złotych. Są to Gdańsk, Gdynia, Kraków, Warszawa i Wrocław. Nie jest ponadto tajemnicą, że za mieszkania od deweloperów – ze względu na ich wyższy standard – przeważnie trzeba płacić więcej. W efekcie na rynku pierwotnym mamy 9 miast wojewódzkich z cenami przekraczającymi 10 tysięcy złotych za metr. Są to Gdańsk, Gdynia, Katowice, Kraków, Opole, Poznań, Szczecin, Warszawa i Wrocław – wynika z danych NBP.

Kredyt #naStart musi działać subtelniej

Najnowsze dane z banku centralnego to najlepszy dowód na to, że jeśli rząd chce wprowadzić kolejny program wspierający popyt na mieszkania, to nie może powielać błędów popełnionych przy „Bezpiecznym Kredycie 2%”. Póki co z projektu ustawy o kredycie #naStart wynika, że rząd wziął sobie te doświadczenia do serca. Dopłaty w nowym programie mają być przecież przeciętnie o około 1/3 niższe, samych preferencyjnych kredytów ma być około 3 razy mniej, a do tego hipoteki z dofinansowaniem pojawiać mają się w mniejszych transzach co kwartał, a nie większych raz na rok czy tym bardziej bez żadnych limitów ilościowych. Nie mniej ważne jest to, że nowy program – o ile zostanie wprowadzony - ma działać przez kilka lat, a nie tylko przez pół roku, tak jak „Bezpieczny Kredyt 2%”.

W sposób zamierzony lub nie dojść może też do kolizji kredytu mieszkaniowego #naStart z nowelizacją Funduszu Wsparcia Kredytobiorców. Chodzi o to, że tak jak program tanich kredytów ma być szczególnie atrakcyjny dla rodzin wielodzietnych, to właśnie tym familiom dostęp do kredytów mieszkaniowych wyraźnie utrudnić może hojniejsze wsparcie dedykowane dla osób z problemami ze spłatą hipotek.

Nie powinno więc ulegać wątpliwości, że nowy program mieszkaniowy – jeśli wejdzie w życie – to jego wpływ na rynek mieszkaniowy będzie nawet kilkukrotnie mniejszy niż ten wywierany przez „Bezpieczny Kredyt 2%”. Wszystko wskazuje też na to, że potencjalni beneficjenci nie będą podchodzili do negocjacji pod taką presją jak przy poprzednim programie. Wtedy mieliśmy niemal nóż na gardle, bo żeby załapać się na najhojniejsze dopłaty w historii kredytów mieszkaniowych w Polsce, byliśmy często zmuszeni akceptować ceny mieszkań suflowane przez sprzedających.

Maleje presja na wzrost cen

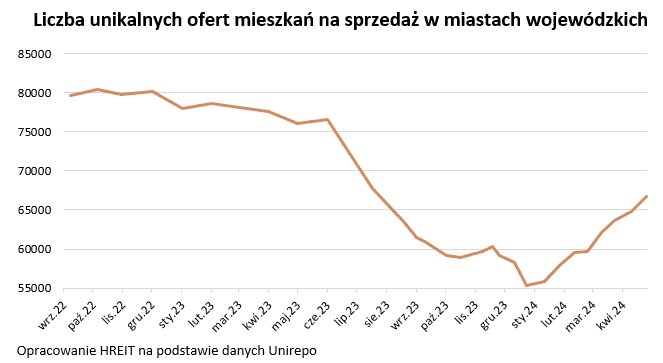

Dla pokrzepienia należy dodać, że najnowsze dane NBP są wynikami historycznymi. Pokazują one stan rynku mieszkaniowego wywołany burzliwą końcówką „Bezpiecznego Kredytu 2%”. Od jego zakończenia minęło już kilka miesięcy. W tym czasie obraz mieszkaniówki wyraźnie się poprawił. Presja na wzrost cen zmalała, a oferta nieruchomości przeznaczonych na sprzedaż dynamicznie się odbudowuje.

Z danych Unirepo wynika na przykład, że na początku maja w miastach wojewódzkich mogliśmy wybierać z około 67 tysięcy ofert mieszkań na sprzedaż. Liczba ta pokazuje oferty unikalne, a więc już po odsianiu ogłoszeń zduplikowanych. To oznacza o ponad 20% większy wybór niż pod koniec 2023 roku. Podobnie jest też na rynku pierwotnym, gdzie deweloperzy aktywnie odświeżają ofertę. Te zmiany powodują, że dysproporcja pomiędzy popytem i podażą topnieje, a więc mamy do czynienia z mniejszą presją na wzrost cen mieszkań.

Autor: Bartosz Turek, główny analityk HREIT

Źródło: HREIT

13.05.2024

Tagi: rynek mieszkaniowy, ceny mieszkań, deweloperzy, inwestycje mieszkaniowe