Atlas inwestycji międzynarodowych

Firma Cushman & Wakefield opublikował raport „Atlas inwestycji międzynarodowych”. Raport prognozuje, że w 2014 r. wolumen transakcji inwestycyjnych w ujęciu globalnym wzrośnie o 13 proc. i wyniesie 1,33 biliona USD (968 mld euro), głównie za sprawą silnego ożywienia aktywności w Stanach Zjednoczonych i Europie Zachodniej.

International Investment Atlas

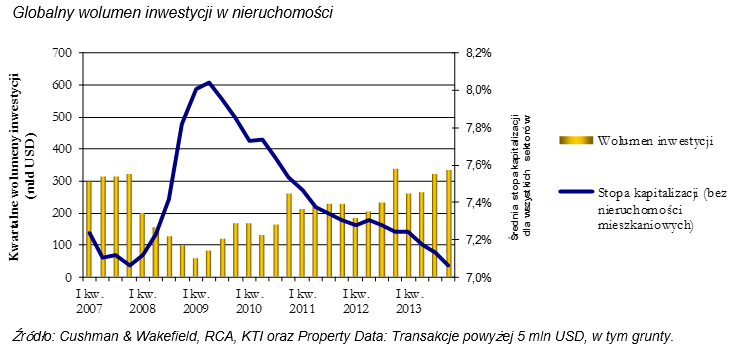

Z raportu wynika, że w 2013 r. globalny wolumen inwestycji w nieruchomości wzrósł w stosunku do poprzedniego roku o 22,6 proc. do 1,18 biliona USD (859 mld euro) – najwyższego poziomu od 2007 r.

W ubiegłym roku odnotowano wzrost aktywności i wartości na większości rynków inwestycji w nieruchomości wraz z końcem recesji oraz poprawą płynności i nastrojów wśród przedsiębiorców. Dzięki temu stopy kapitalizacji dla najlepszych nieruchomości powróciły do poziomu sprzed kryzysu.

Trendy regionalne

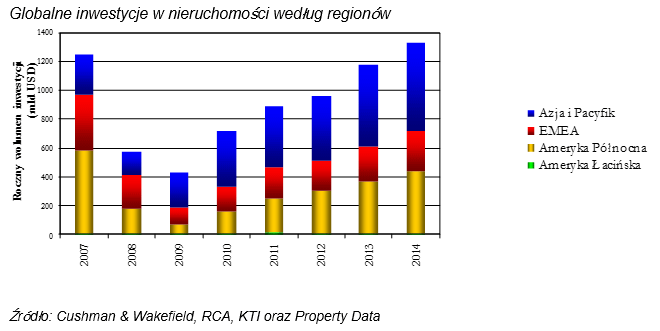

W 2013 r. odnotowano pozytywne trendy we wszystkich regionach, ale przy coraz większym zróżnicowaniu poszczególnych rynków inwestycyjnych. Na przykład Azja była liderem pod względem wolumenu inwestycji dzięki wzrostowi obrotów w Chinach, Japonii i Australii przy jednoczesnym spadku aktywności inwestycyjnej w Tajwanie, Indiach, Korei Południowej, Hongkongu i Tajlandii. Warto zaznaczyć, że pomimo ponownie różnorodnych trendów w regionie EMEA zaobserwowano wzrost aktywności na większej liczbie rynków niż w ostatnich latach. W czołówce państw o największych obrotach po raz kolejny znalazły się Wielka Brytania i Niemcy, ale dużymi wzrostami mogą się również pochwalić kraje takie jak Rosja, Włochy, Hiszpania, Holandia i Belgia, a także Zjednoczone Emiraty Arabskie i Izrael na Bliskim Wschodzie oraz RPA. Jednocześnie wolumen inwestycji we Francji oraz w Szwecji i Polsce nieznacznie wzrósł w porównaniu do 2012 r., natomiast zmniejszył się w Norwegii, Szwajcarii i Danii.

Ameryka Północna i Południowa utraciły pozycję motoru globalnego wzrostu po raz pierwszy od 2009 r., ale mimo to zachowały bardzo duży udział w globalnych inwestycjach, głównie za sprawą znacznej aktywności inwestycyjnej w Stanach Zjednoczonych, a także w Meksyku, przy stabilnych obrotach na rynku kanadyjskim. Natomiast spadek wartości inwestycji odnotowano w Brazylii oraz na mniejszych rynkach takich jak Argentyna.

Inwestycje zagraniczne

We wszystkich regionach zwiększyło się znaczenie inwestorów zagranicznych, których wolumen inwestycji wzrósł w ciągu roku o 24,3 proc. w porównaniu ze wzrostem inwestycji krajowych o 22,3 proc., dzięki czemu udział kapitału zagranicznego w rynku inwestycyjnym nieznacznie się zwiększył do 17,6 proc. Znacząco zmienia się jednak charakter zagranicznych inwestycji, o czym świadczy większa aktywność inwestorów globalnych niż regionalnych. Inwestycje regionalne wzrosły o 13 proc., a globalne – o 36 proc., głównie w regionie EMEA.

Istotnym źródłem międzynarodowego kapitału jest region Azji i Pacyfiku, na który przypadło prawie 40 proc. wszystkich zagranicznych inwestycji, ale większość środków zainwestowano w krajach azjatyckich. W skali globalnej największy udział w inwestycjach zagranicznych (43 proc.) mieli

inwestorzy północnoamerykańscy, którzy zainwestowali 43,8 mld USD. Jednak największe wzrosty inwestycji zagranicznych odnotowano w przypadku podmiotów z Azji i Bliskiego Wschodu, odpowiednio o 88 proc. i 96 proc. Wolumen inwestycji północnoamerykańskich poza Ameryką Północną i Południową wzrósł o 23 proc., a aktywność inwestycyjna graczy europejskich na rynkach zagranicznych była praktycznie na takim samym poziomem jak rok wcześniej.

Wolumen inwestycji północnoamerykańskich w Ameryce Północnej wzrósł o 44 proc., głównie za sprawą większego zaangażowania inwestorów kanadyjskich w rynek Stanów Zjednoczonych. Natomiast wartość inwestycji europejskich w Europie zmniejszyła się, częściowo ze względu na większą koncentrację na rynku krajowym oraz silną konkurencję ze strony globalnych graczy.

Fundusze emerytalne i państwowe fundusze majątkowe nadal bardziej interesują się Europą niż innymi regionami i odpowiadają za 59 proc. łącznego wolumenu inwestycji w nieruchomości komercyjne w regionie EMEA (z wyłączeniem gruntów i nieruchomości mieszkaniowych). Dla porównania ich udział w inwestycjach na rynkach obu Ameryk i Azji wyniósł odpowiednio 28 proc. i 13 proc. Oba rodzaje funduszy dążyły do realizacji podobnych celów inwestycyjnych pod względem geograficznym, przy czym dominującą pozycję w ich strategiach – tak jak w przypadku większości inwestorów – zajmowały Stany Zjednoczone i Wielka Brytania.

Azja i Pacyfik – wzrost aktywności inwestycyjnej w 2014 r. o 7-8 proc.

Najwyższy wzrost inwestycji w skali regionalnej (o 25 proc.) odnotowano w krajach Azji i Pacyfiku, których udział w globalnym rynku inwestycyjnym wyniósł pod koniec ubiegłego roku 48 proc., czyli 568,6 mld USD. Warto jednak zaznaczyć, że w bardzo dużym stopniu przyczyniła się do tego sprzedaż gruntów w Chinach, która wzrosła o 37 proc. do poziomu 397 mld USD, co stanowiło 34 proc. globalnych obrotów. Wobec ożywienia globalnej gospodarki i rosnącego popytu krajowego przewiduje się dalszy wzrost aktywności inwestycyjnej w krajach Azji i Pacyfiku w bieżącym roku o 7-8 proc.

W ostatnim kwartale ubiegłego roku na rynkach wschodzących wzrósł popyt na najbardziej atrakcyjne nieruchomości, a przede wszystkim na obiekty handlowe i biurowe w Chinach. W sektorze nieruchomości magazynowych odnotowano duży wolumen transakcji na głównych rynkach regionu, tj. w Japonii i Singapurze, i przewiduje się, że zainteresowanie tym segmentem utrzyma się na wysokim poziomie. Poza Meksykiem, wśród globalnych rynków wschodzących najwyższymi wzrostami wolumenu inwestycji mogą pochwalić się Wietnam i Malezja – odpowiednio o 58 proc. i 37 proc.

Europa – wolumeny inwestycji wzrosną w bieżącym roku o 12-13 proc.

W regionie EMEA za sprawą dużej aktywności inwestycyjnej w ostatnim kwartale ubiegłego roku wartość inwestycji wzrosła w porównaniu z 2012 r. o 23 proc. do 246,3 mld USD, osiągając najwyższy poziom od sześciu lat.

W 2013 r. odnotowano ożywienie aktywności na rynkach peryferyjnych, głównie Europy Południowej (wzrost o 107%), ale popyt na najważniejszych rynkach utrzymuje się na wysokim poziomie, do czego przyczynia się łatwiejszy dostęp do finansowania dłużnego. Wartość obrotów w krajach „wielkiej trójki”, tj. Francji, Niemiec i Wielkiej Brytanii, wzrosła o 24 proc., dzięki czemu utrzymały one 66-procentowy udział w rynku. Swoją obecność zaznaczyli inwestorzy oportunistyczni, a popyt zagraniczny był kluczowym czynnikiem renesansu rynków europejskich, na których wartość inwestycji w 2014 r. może wzrosnąć o 12-13 proc.

Ameryka Łacińska – Meksyk rynkiem wzrostowym

Wskutek mniejszej aktywności inwestorów w drugim półroczu wolumen transakcji inwestycyjnych w Ameryce Łacińskiej w 2013 r. zmniejszył się o 13 proc. do 5,7 mld USD, co wynikało ze spadku inwestycji globalnych. Wartość inwestycji krajowych wzrosła o 38 proc., ale zagranicznych spadła o 61 proc., wskutek czego udział inwestorów zagranicznych w rynku zmalał do zaledwie 21 proc. – najniższego poziomu od trzech lat.

Za popyt inwestycyjny w regionie odpowiadały nadal fundusze północnoamerykańskie i chilijskie, a szereg zawartych większych transakcji wskazuje na wiarę inwestorów w długoterminowy potencjał rynku. Jednak niektórzy globalni inwestorzy przyjęli strategie krótkoterminowe i zwrócili się ku innym rynkom uważanym za bezpieczniejsze, takim jak wychodzące z kryzysu kraje europejskie. Jednocześnie szereg dominujących graczy lokalnych przeznaczyło część inwestycji na aktywa poza rodzimym regionem w ramach poszerzania globalnego profilu działalności.

Ameryka Północna – wzrost inwestycji w 2014 r. o jedną piątą

Czwarty kwartał ubiegłego roku był najlepszym dla Ameryki Północnej pod względem wolumenu inwestycji w nieruchomości od 2007 r. Jednak pomimo słabszego wzrostu w ujęciu rocznym niż w Azji i Europie wartość obrotów na tym kontynencie wzrosła o 19 proc. do 359 mld USD, co stanowi 30 proc. udziału w globalnym rynku inwestycyjnym – głównie za sprawą dużego popytu w USA. Wskutek wysokich cen i niewystarczającej podaży poziom aktywności inwestycyjnej w Kanadzie utrzymał się na zbliżonym do odnotowanego w 2012 r.

Według prognoz firmy Cushman & Wakefield wolumen transakcji inwestycyjnych w Ameryce Północnej wzrośnie w bieżącym roku o 20 proc., przy czym Stany Zjednoczone będą nadal głównym motorem globalnego wzrostu przy pojawiających się oznakach większego ożywienia w gospodarce i na rynku nieruchomości. Ze względu na oczekiwaną poprawę na rynku pracy i rosnące zyski przedsiębiorstw przewiduje się także wzrost wydatków konsumpcyjnych i firm.

Prognoza

Realistyczna ocena makrośrodowiska może pomóc utrzymać wysoki popyt na nieruchomości traktowane jako cel inwestycyjny. Sprzyjać temu będzie dostęp do finansowania dłużnego, podaż aktywów oferowanych przez realizujących zyski, oddłużające się banki, inwestorów i deweloperów akceptujących coraz większe ryzyko oraz firmy i podmioty sektora publicznego starające się pozyskać kapitał.

David Hutchings dodał: „Podstawowymi elementami inwestycji w nieruchomość są relatywna wycena, ryzyko i potencjał wzrostu. Jednak nieruchomości różnią się – niektóre kraje są bardziej reformatorskie, innowacyjne i wydajne, natomiast niektóre miasta są z natury rzeczy bardziej konkurencyjne i atrakcyjne. W związku z tym poszczególne rynki nabierają coraz bardziej indywidualnego charakteru, co skutkuje rosnącym zróżnicowaniem globalnego rynku z wyraźnym podziałem na prawdziwych zwycięzców i przegranych.

Liczne napięcia geopolityczne związane z sytuacją na Bliskim Wschodzie i w obszarze Morza Południowochińskiego, a ostatnio także na Ukrainie, będą nadal stanowić zagrożenie dla stabilności. Na obecnym etapie nie można przewidzieć, jak one wpłyną na rynki, ale ponownie przypominają o zagrożeniach związanych ogólnie z inwestycjami zagranicznymi i w szczególności z rynkami wschodzącymi. Z tego względu inwestorzy poszerzający horyzonty inwestycyjnie powinni w dalszym ciągu każdorazowo analizować poziom ryzyka na poszczególnych rynkach.

Zobacz raport Cushman & Wakefield w wersji angielskiej:

International Investment Atlas

Źródło: Cushman & Wakefield

12.03.2014

Tagi: nieruchomości komercyjne, transakcje, raport